设为首页

设为首页 热门推荐

热门推荐

双汇母公司万洲国际的接班人,定了!

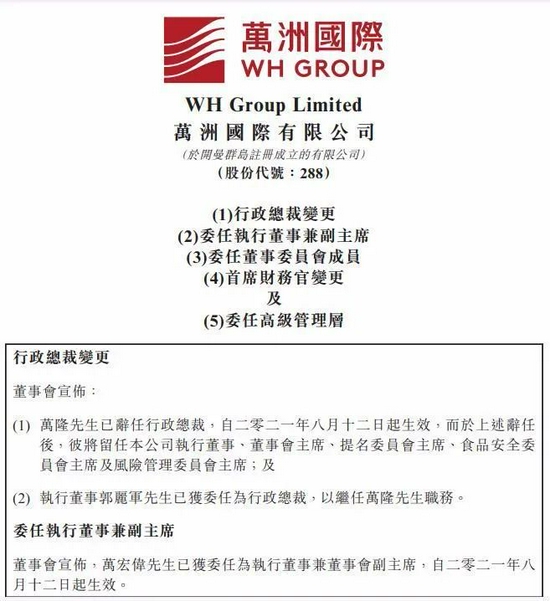

8月12日,港股万洲国际公告,万隆已辞任行政总裁,将留任本公司执行董事、董事会主席、提名委员会主席、食品安全委员会主席及风险管理委员会主席。执行董事郭丽军已获委任为行政总裁,以继任万隆职务。

万洲国际高管团队亦有较大调整。

公告显示,万洲国际董事长助理、双汇发展副董事长万宏伟任万洲国际董事会副主席。万宏伟为万洲国际董事会主席、双汇发展董事长万隆次子。

周峰任万洲国际贸易副总裁;王登峰任万洲国际管理副总裁;甄女士担任万洲国际CFO;前万洲国际董事局副主席、万隆之长子万洪建,在万洲国际已经没有任何任职。

新任CEO郭丽军现任万洲国际执行董事、万洲国际常务副总裁兼CFO,历任双汇集团财务总监、双汇发展执行副总裁。

新任万洲国际董事局副主席的万宏伟,现任双汇发展副董事长、万洲国际董事长助理。

万隆卸任万洲国际CEO由郭丽军接任,万宏伟走上前台任万洲国际副主席,这意味着,万洲国际的代际传承拉开序幕。

万隆亲自回应管理班子调整

公司同步公布中期业绩

“这是一次正常的工作调整。”8月12日,在万洲国际(00288.HK)2021年业绩公布媒体说明会上,董事局主席万隆如此评价他刚刚做完的一轮管理班子调整。

经过此番调整,掌舵万洲国际37年的万隆,将退出一线经营班子。而双汇国际在完成了从一个小城市的小加工厂到全球最大的肉制品加工企业的全球500强企业跃变后,开启代际传承。

万隆在说明会上表示,郭丽军和万宏伟在公司工作多年,前者是一个合格的职业经理人,后者有海外历练的背景,同时也在万洲国际工作多年,“他们都能胜任新的任命。”

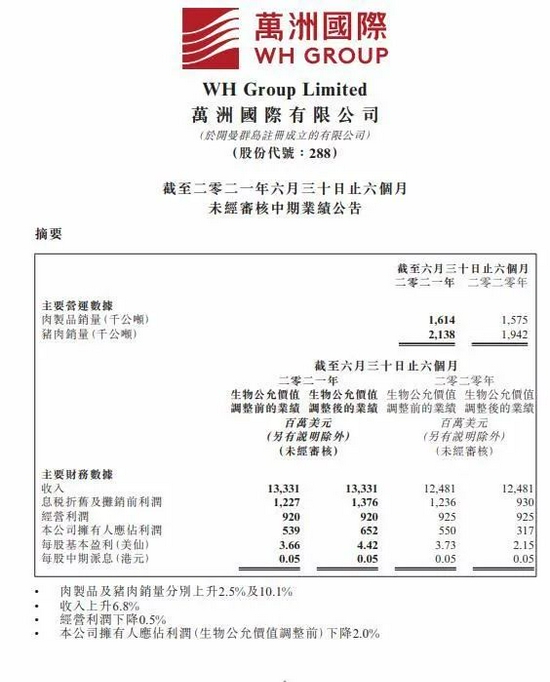

在此番人事大调整的同时,万洲国际(00288.HK)还在同日公布2021年中期业绩。

公告显示,期内,公司收入133.31亿美元,同比增长6.8%;实现EBITDA12.2亿美元,同比下降0.7%;经营利润9.2亿美元,同比微降0.5%;税前利润8.2亿美元,同比下降2.4%;本公司拥有人应占的利润是5.39亿美元,同比下降2%;每股基本盈利3.66美仙。

对此,万洲国际在对21世纪经济报道记者的回复中也表示,2021年上半年的业绩基本符合预期。“而肉类蛋白是必需消费品,随着生活水平的提高,肉类消费市场将维持稳健、长期的可持续增长。当下,公司将继续强化一体化产业链和国际化优势,优化产品结构等措施,以扩大市场规模、提升生产效率、应对各类风险,保持行业领先地位。”

此前,万洲国际位于阜新、南宁和陕西的三个生猪养殖新项目以及西华、阜新禽业项目快速推进。最近几年,万洲围绕着猪肉业务也实施了一些并购,主要集中在欧洲和北美。下一步发展战略是继续扩大猪肉业,尤其是核心业务肉制品业务。同时也会涉及到多种肉类蛋白的产业的发展,包括猪肉、鸡肉和牛肉业务。

下一步计划持续关注肉类行业的发展,寻找合适的机会和时机来展开并购。在业绩公布会上,新任CEO郭丽军也如此表示,而至今,公司累计分红26亿美元,其中,今年上半年将每股分红0.05港元,预计在今年9月份派发。

万洪建回应:极其危险,弟弟要步步小心

然而,在万洲国际已经没有任何任职的万隆之长子,则给出了颇为微妙的回应。

有媒体报道称,对于弟弟万宏伟已获委任为执行董事兼董事会副主席一事,万洪建表示:“我首先要恭喜弟弟,也会给他发一个祝福信息,同时提醒他以后在这个位置上的三个注意事项:不说话!不说话!不说话!”万洪建说,“宏伟不但善良,而且与世不争,所以提醒他:双汇的第二号人物,离父亲的权位太近,极其危险,所以要步步小心,言语谨慎,最好不说话!这是我的切身之痛!”

万洲国际此前罢免“太子爷”

而就在2个月前,万洲国际上演了一场“宫斗”戏码。

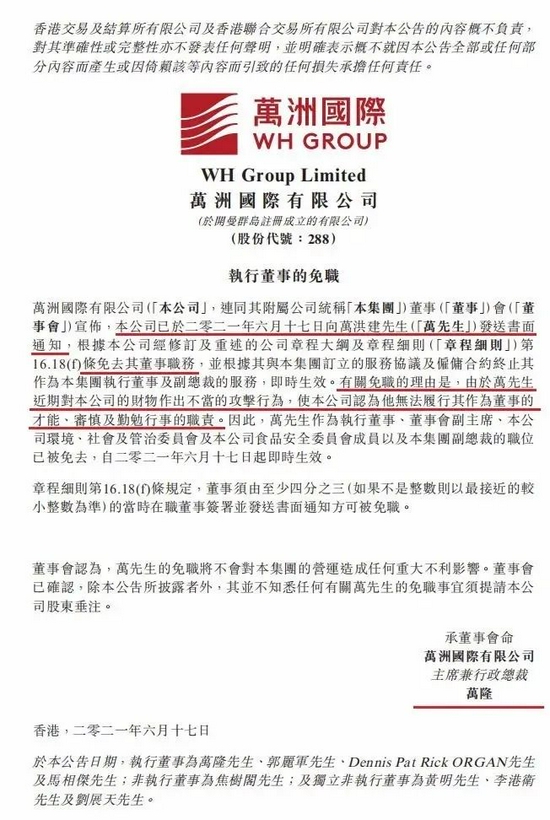

6月18日,双汇的母公司万洲国际(00288.HK),公布了一则罢免公告,将52岁的接班人万洪建变成“废太子”。公告称万洪建近期对公司的财物作出不当的攻击行为,被免去董事等职务,即时生效。

公告称,万洲国际认为他无法履行其作为董事的才能、审慎及勤勉行事的职责。公告显示,6月17日起,万洪建作为执行董事、董事会副主席、万洲国际环境、社会及管治委员会及食品安全委员会成员以及集团副总裁的职务已被免去。

双汇“太子”爆料被罢免内幕:父子反目,儿子头撞玻璃

7月16日,万洪建发声,还原了事件经过。

“2021年6月3号上午10点左右,在已被罢免万洲国际副主席的情况下,我走进万隆的办公室,‘爸爸,我想与您讲两件事情’。”万洪建称:“我告诉他的第一件事情是,自己计划去内地与美国一段时间,将会较长时间离开香港。第二件事情是,最近你要提CEO,我想先私下与你交流,谈谈我的看法。”

对于第一件事,万洪建表示,当时万隆回复“你随意吧”。不过,CEO这一话题却让两人矛盾爆发。

“对于第二件事,万隆回复‘你听谁讲我要提CEO,我没有跟任何人讲过,谁告诉你的?’”万洪建称,自己主要想交流CEO人选问题。

“我意识到再不立即离开,可能会爆发冲突,于是静了几秒钟,摊开双手,告诉他‘你要这样讲,那咱两个就没啥话可说了’,转身走出了他里面的办公间。”万洪建回忆称,当时万隆秘书让自己出去,“我完全崩溃。我大声狂呼‘滚!’,以拳头砸向靠墙的房门,用头撞击玻璃墙柜,以此宣泄心中愤懑。”

此外,万洪建在朋友圈发文称,2021年6月3日,他在万隆办公室谈到一个高管任职问题,他提出了自己个人的建议,与万隆意见相左,被万隆训斥,万洪建情绪激动,以拳头砸向靠墙的房门,用头撞击玻璃墙柜,宣泄心中愤懑。

随后,万洪建被保镖等人摁倒在地,满头血迹,万隆要求拍照取证。之后便有了“太子被废”的一则公告。

对此,有网友称,有老TVB剧(港剧)的味道了。

还有人认为,万洪建太不能忍了。但有人表示:天下哪有40年的太子…。。。

81岁万隆接班人一度引关注

1940年9月出生的万隆,今年已81岁,接班人一直是市场关注的焦点。

万洪建是万洲国际主席兼行政总裁万隆长子,52岁,先后担任河南省漯河市肉类联合加工厂熟食车间工人,双汇集团销售部北京办事处销售主任,双汇集团外贸处副处长,罗特克斯副总经理,负责国际贸易业务,万洲国际国际贸易部总监。

在罢免万洪建后,万隆的接班人再度成迷。对此万洲国际曾表示,公司管理层会有考虑,确认了之后会选择一个合适的时间和市场沟通,至于时间点没法预计到,要看考虑的情况。

7月16日,万洪建表示:“万隆去年做了所谓的第十四五规划,其打算还要任职5年以上,并没有接班人的计划。我其实在公司没有啥权利,与他无斗争之说,只是在业务上提出了不同看法,这触怒了他。”

对此,万洲国际曾表示:“我们暂时没有回应,也不会回应这方面问题。”

世界500强位列474名

万洲国际港股、A股早已跌破千亿市值

2021年8月2日,万洲国际(00288,HK)上榜最新的《财富》世界500强,位列474名。此前,万洲国际子公司双汇发展也入选2021年《财富》中国500强排行榜,位列第151位。

作为全球最大的猪肉食品企业,万洲国际旗下包括亚洲最大的肉制品加工企业——河南双汇投资发展股份有限公司“双汇发展”和美国最大的猪肉食品企业“史密斯菲尔德食品公司”,并拥有众多知名品牌,形成丰富的产品组合和庞大的市场网络,在中国、美国和欧洲,公司的市场份额均排名第一。

万洲国际官网显示,万隆在1968年5月加入河南省漯河市肉类联合加工厂,并于1984年成为工厂总经理。在万隆领导下,万洲国际由河南省一家地方性的国有企业成长为业务遍布多个大洲的国际公司。

万隆表示,“从双汇发展到万洲国际,从中国500强到世界500强,是历届管理团队不懈努力的成果,万洲国际现在成为市值千亿的全球最大猪肉公司,我和新的管理团队首先要向董事会和精英团队表示感谢,第二我们要做好传承,要坚定不移地弘扬我们优秀的管理文化,同时也要积极通过创新发展新思路,利用信息化技术来提升运营能力,推动公司由工业化、规模化向信息化、数字化发展。”

但近年来,万洲国际一直震荡向下,自6月3日冲突以来,股价从7.5港元跌至8月12日的6.36港元,跌幅超6.5%。最新市值已跌破千亿港元关口至938亿港元。

A股方面,双汇发展更是在去年拉出61.94元每股的高价后跌跌补休,自6月3日起更是加速下跌,最新股价27.24元每股,相较于去年的高点早已腰斩。最新市值为944亿元。

国际资源配置应对猪周期

2013年,双汇国际(时称)通过境外融资收购美国肉制品企业史密斯菲尔德这起全球最大肉制品并购后,双汇集团在2014年8月更名为万州国际在香港上市。“上市后清偿大部分债务,双方都加快了发展的步伐。”郭丽军表示,过去几年,双汇持续巩固在中国肉类行业的领先地位,在技术创新、销售网络、市场份额、品牌价值等方面保持了领先的竞争优势,企业规模和盈利持续提升。

郭丽军解释,在猪肉行业,中国有巨大市场,美国有低价原料。“自2013年双汇国际境外融资收购史密斯菲尔德后,双方发挥协同效应,扩大美国猪肉进口,带动了美国出口贸易的提升。”

这成为国内企业应对猪周期的一个样本。

经过并购后,万洲国际的产业链已呈现一体化态势,并形成了国际布局,“我们可以有效透过上下游业务的天然对冲和全球资源配置,化解猪周期带来的影响。”万洲国际回复21世纪经济报道记者表示,过去两年的市场行情和公司的应对可以说是一个非常好的例证。在万洲国际看来,我国的基本国情就是人与资源环境处于一个紧平衡状态,粮食资源、水资源和环境可承载量,导致生猪养殖成本较高且较难实现自给自足。而美国由于自然资源优势,土地、自然资源成本较低,且当地养殖业较为集中,具有一定的成本优势。

2018年下半年以来,受非洲猪瘟影响,中国猪肉产量大幅度缩减,超过1000万吨,国内市场供应受到严重影响。市场上猪肉价格受猪源减少影响,由正常15元/500g上下暴涨至30元/500g以上,最高超过40元,严重影响居民消费。这段时间也被市场称为“最强猪周期”。

“正常年份,中国猪价不到美国的2倍,但2020年,中国猪肉价差最高时达到6倍。”万洲国际表示,中国大力鼓励进口,以平抑国内市场的猪价暴涨。中国从全球进口猪肉量2018年的214万吨,增长到2020年的557万吨。2020年国家投放储备肉38次,共67万吨,主要是进口的猪肉。

双汇依托万洲的国际资源优势,加大从史密斯菲尔德美国以及欧洲等地区进口猪肉,进口量从2015年的18万吨增长至2020年的50万吨。“双汇不但利用进口肉部分填补了国内市场的需求缺口,也利用廉价的进口猪肉平滑了成本。2019年-2020年,国内猪肉价格高企,屠宰企业生存艰难,但双汇发展的经营利润,在2020年取得历史最好成绩,在2019年取得历史次好成绩。”

而这种协同效应还表现在了财务数据上。郭丽军表示,自2014年并购以来,双汇的营业收入由2014年480亿人民币增长到2020年的769亿人民币,增长了1.6倍。在核心业务肉制品上,公司通过调价格、调结构以及控成本, 盈利能力在不断的提升。肉制品的经营利润由2014年的30亿人民币增长到2020年的44.5亿人民币,增长了1.5倍,带动了公司的利润总额由2014年的57亿人民币增长到2020年的80亿人民币,双汇的总资产由2014年的192亿增长到2020年的367亿,净资产从2014年的115亿到2020年的248亿元。

中美业务协同发展、在规模增和盈利增长的同时,万洲国际资产负债表也得到优化。2014年初资产负债率是78%,有息债务达到74亿美元;2020年资产负债率下降到41%,有息负债下降到27亿美元。万洲国际合并的净资产从2004年年初的23亿美元增长到2020年100亿美元。

不过,值得关注的是,在中国,规模化的投肉制品企业的集中度正在快速提升,在万洲国际背后,追赶者正在加速。

在中国市场,屠宰业方面,国家加大了对屠宰行业的整治整顿力度,关停了一部分产能、环保、食品安全不达标的屠宰企业。受高猪价高肉价的影响,屠宰行业面临亏损,也造成部分小型屠宰场关停歇业。目前,中国的规模屠宰企业屠宰量仅占全国总量的30%左右,随着大型养殖企业生猪养殖规模的逐步扩大,加速了向下游产业链的延伸,小型屠宰企业退出明显,行业集中度进一步提升。

针对屠宰和其他领域,后起之秀势头强劲,万洲国际表示:“双汇作为中国最大的肉类加工企业,具备有工业布局、产业协同、中外协同、人才储备、销售网络等优势,公司将通过扩大采购网络,发展生猪养殖业,用好中外两种资源,发挥产业带动优势,积极参与市场竞争,持续扩大外销规模。”

相关报道:

万洲国际纷争落幕 肉制品巨头迎“后万隆时代”

“父子反目”后万隆辞任CEO 跌破千亿港元市值的万洲国际如何重新起航

个股评级:

摩通:万洲国际(0288.HK)第二季销售和经营溢利逊预期 降目标价至9.2港元

高盛:维持万洲国际(00288)“买入”评级 目标价下调8.5%至8.6港元

(文章来源:21世纪经济报道)